Content

- Introduction

- The market for electric vehicles (EVs) and EV chargers (EVSE)

- The technological challenges of EV charging

- Conclusions

1. Introduction

Yes, the Electric Vehicle (EV) is here to stay.

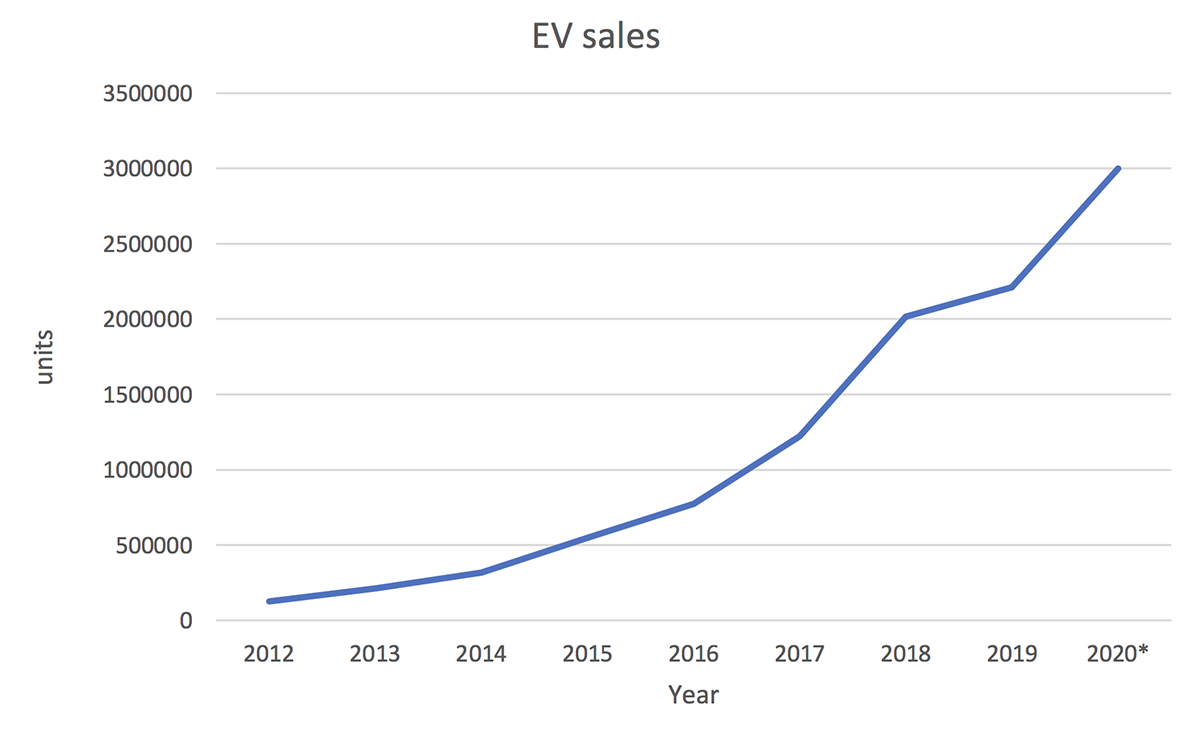

A total of 2.2 million electric vehicles were manufactured worldwide in 2019. The growth in electric vehicle sales in recent years is spectacular. In 2015 about 500 thousand were manufactured, in 2017 about 1.2 million and in 2019 about 2.2 million, almost double that of two years ago. This is nothing compared to the opinion of opinion leaders and market predictions. True growth is yet to come. The expected change in the automotive and energy sectors is a great challenge for humanity; this change could be compared with the change that meant going from the horse carriage to the gasoline car, but it is much more than that because it also changes the energy model and at the same time is a necessary element for the decarbonization of the planet.

We are certainly facing enormous change, and many questions arise, such as:

- How long will it take for the EV to have a massive impact on the roads?

- Are the Automotive, Energy and Government sectors prepared to support the increased demand for the EV market?

- How many EV chargers are needed? What types? Where should they be placed?

- What are the challenges of technology to adapt EV charging to new business models, meeting driver adoption expectations?

There are four main markets for electric vehicles: China (the largest and fastest growing), the United States, India and Europe. We will make a special focus on Europe.

2. The electric vehicles (EV) and EV chargers (EVSE) market

Current situation and growth predictions

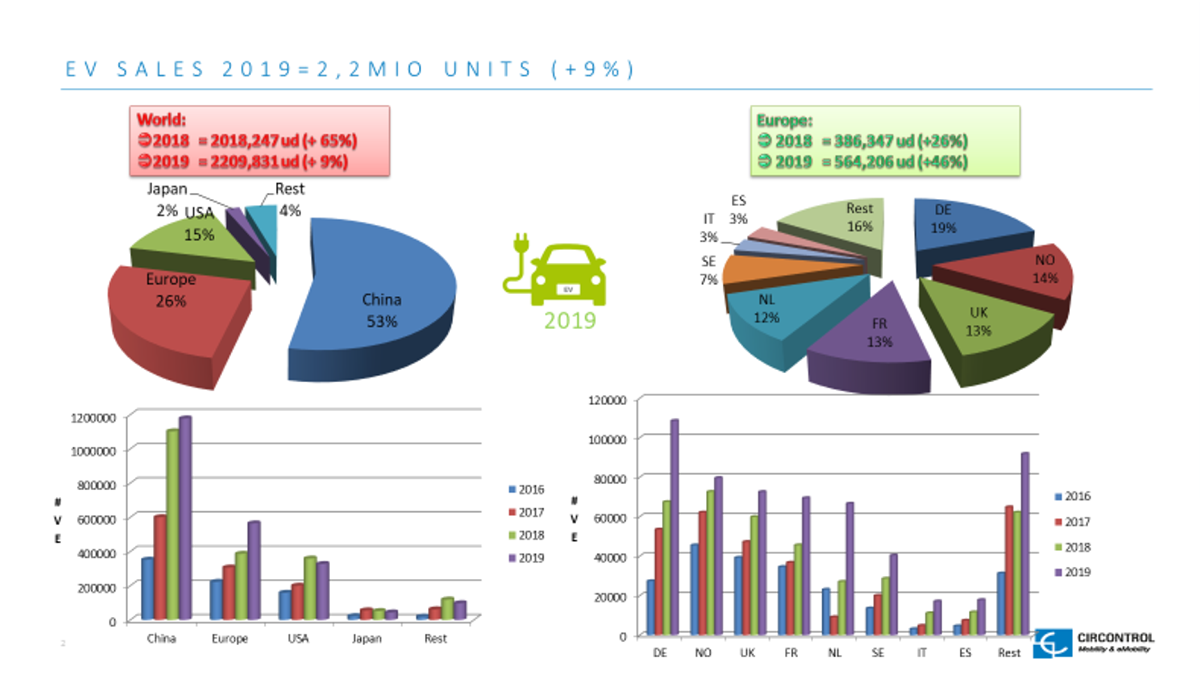

In 2019, total worldwide sales of EV vehicles were 2.2 Million units. EV sales in Europe were 564 thousand units.

The predicted global EV growth for 2020 is around 36%, with 3 Million units in new deliveries. This level of growth, or even higher, is expected to continue in years to come.

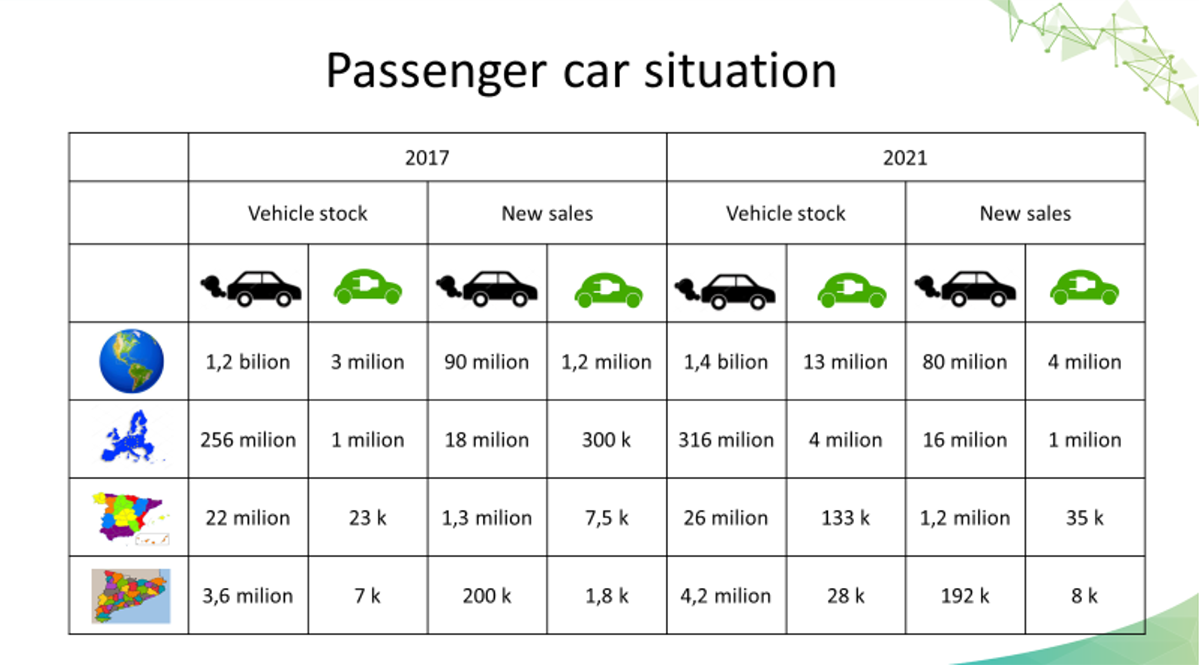

It is expected that in 2021 the total new EVs manufactured will be around 4 Million units (5% of total vehicles). However, the total number of electric vehicles will be about 13 million (9.2% penetration) and will continue its growth.

At the end of 2017 Spain had 23 thousand EVs out of a total of 22 million vehicles 1.1‱ (1 in 1,000 vehicles). The percentage of new sales was 5.77 ‱ (almost 6 per 1,000 new cars were EVs). See the following table (own elaboration).

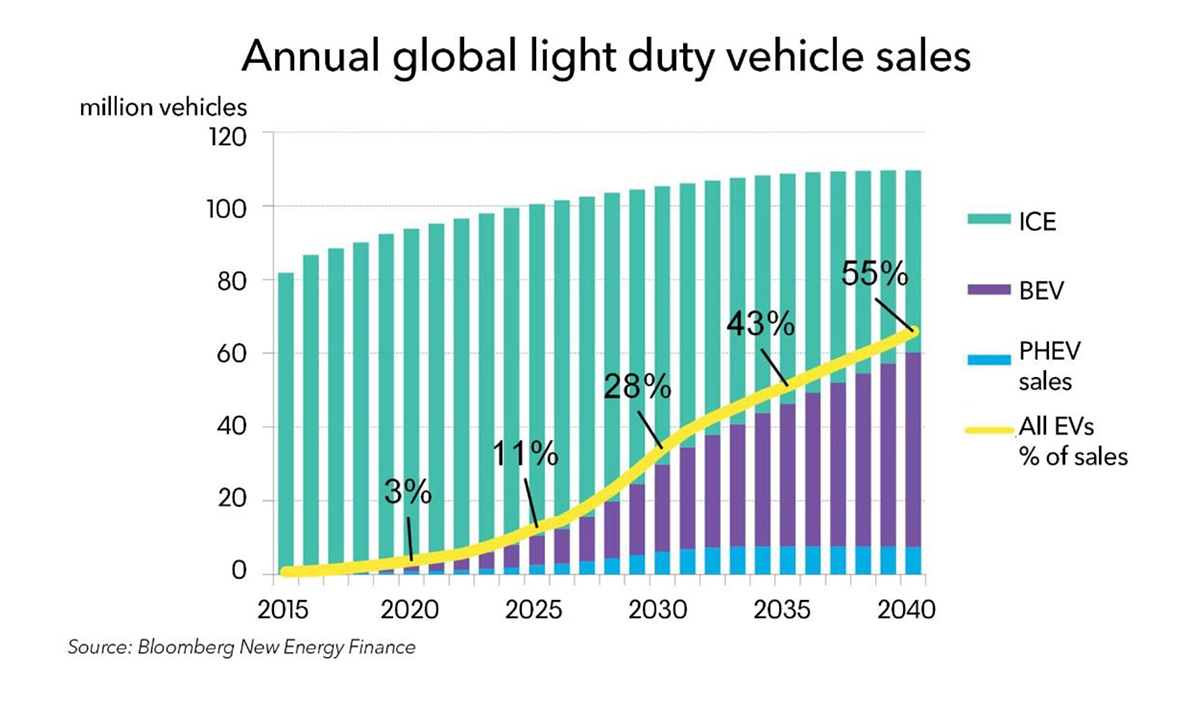

It is estimated that by 2040, 60 mio eVs will be sold, equivalent to 55% of the global light vehicle market and 33% of the global fleet will be electric.

The expected growth of the market will be important for decades. The scenario that specialized firms and opinion leaders in the sector define for the year 2040 is:

- Long-term EV sales will be influenced by how quickly charging infrastructure spreads across key markets.

- China is and will continue to be the world’s largest electric vehicle market.

- Buses will become electric faster than light vehicles.

- EVs will save 7.3 million barrels/day of fuel, in the transportation sector.

- The new scenario on electric mobility will have a great impact on the automotive industry, environmental conditions and the electric power sector.

A new business appears: equipment and services for EV charging

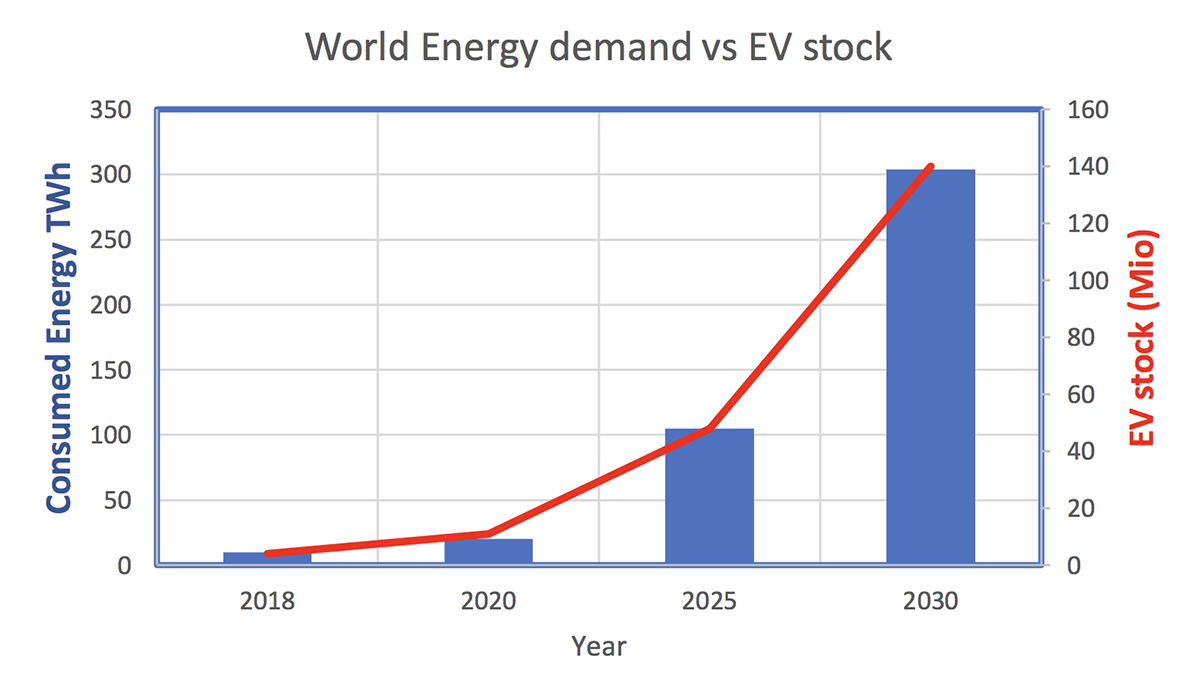

In 2018, the total global energy consumed to charge the existing 4 million EVs was around 10 TWh (average per car 12,500 km/year consuming 20kWh/100km). This figure is very low compared to the total global consumption of electricity (25,000 TWh). In the EU it was 4,000 TWh, in Spain 265 TWh.

The energy demand to charge EVs could reach 300 TWh in 2030 (to charge about 140 million EVs).

Todas las predicciones, de las empresas de consultoría de renombre y del sector, muestran la carga en corriente alterna (CA) como fuente dominante para llenar las baterías de los VE. Sin embargo, la carga rápida en corriente continua (CC) es necesaria para conductores que no disponen de cargador en su hogar y/o su lugar de trabajo, para flotas y taxis, y también para vehículos en tránsito recorriendo largas distancias (autopistas) así como para el autobús eléctrico (eBUS) y los camiones eléctricos (eTRUCK). En estos últimos casos, será necesaria una carga ultrarrápida.

Con frecuencia, la red eléctrica local en baja tensión no será suficiente para carga ultrarápida o rápida, con lo que se requerirá una carga semi rápida, ya sea de CA o CC.

La potencia necesaria para cargar simultáneamente 1 Millón de VE, con una potencia media de 10 kW, es de 10 GW. Algunos se cargarán en casa a 3,2-7,4 kW, otros en el trabajo a 7,4-25 kW, algunos en cargadores públicos a 25-50 kW, algunos en cargadores de alta velocidad a 50- 150 kW y más, …. Hay que tener en cuenta que el millón de vehículos mencionado cargaría en sus baterías alrededor de 35 GWh (considerando una carga promedio de 35 kWh por sesión). Por lo tanto, cargar 1 millón de vehículos simultáneamente sólo es posible con una gestión inteligente de la potencia disponible, tanto en el país como regional y localmente (ya que se debe considerar la curva de energía del día y las limitaciones de energía local en la distribución).

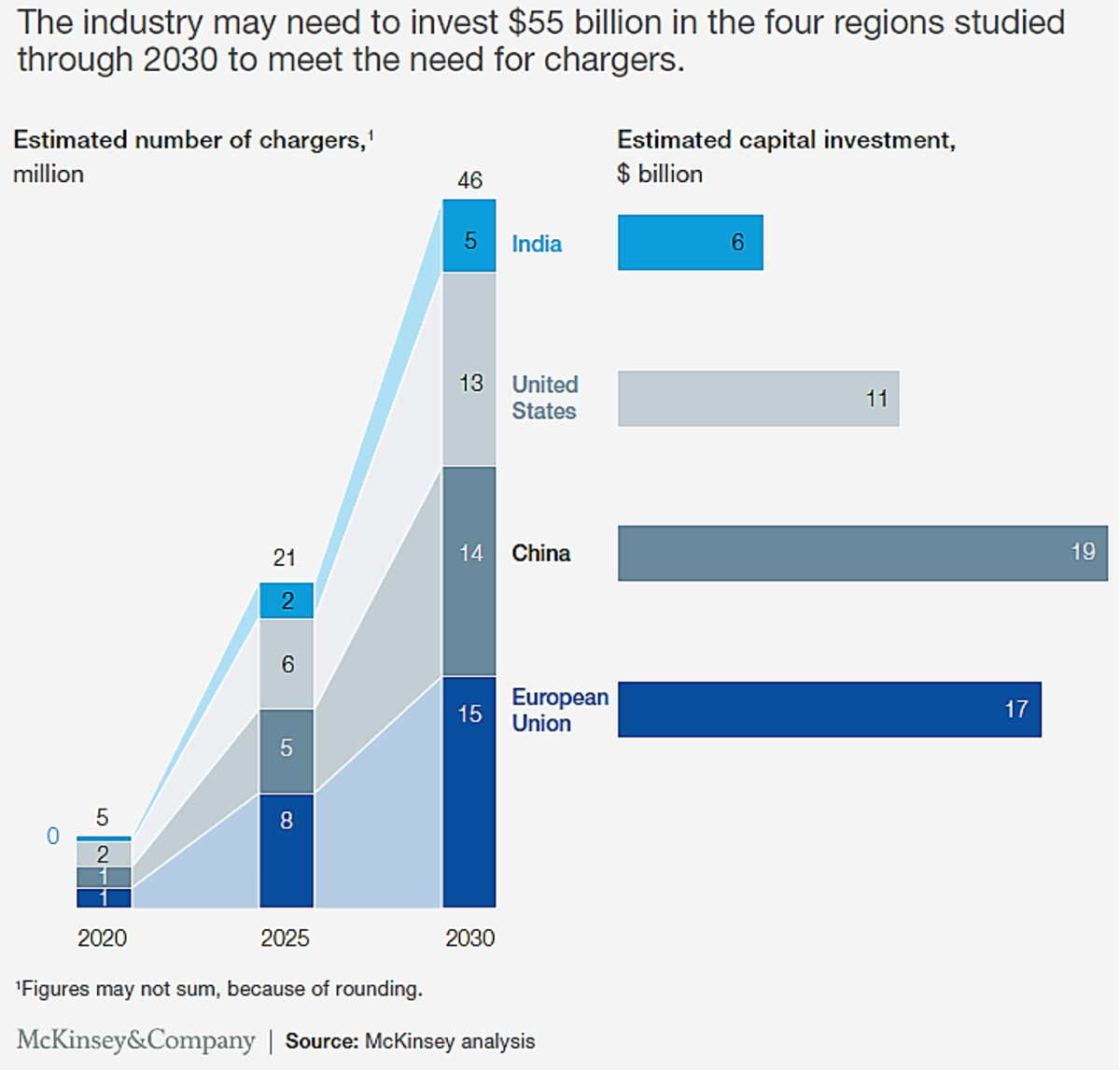

El despliegue masivo de puntos de carga de VE es clave para la implantación efectiva del VE. El sector de fabricantes de cargadores de VE (EVSE) y proveedores de soluciones deben realizar una fuerte inversión. El sector de recarga de VE ofrece múltiples oportunidades tanto para pequeñas como grandes empresas, pero estas deben realizar una importante inversión.

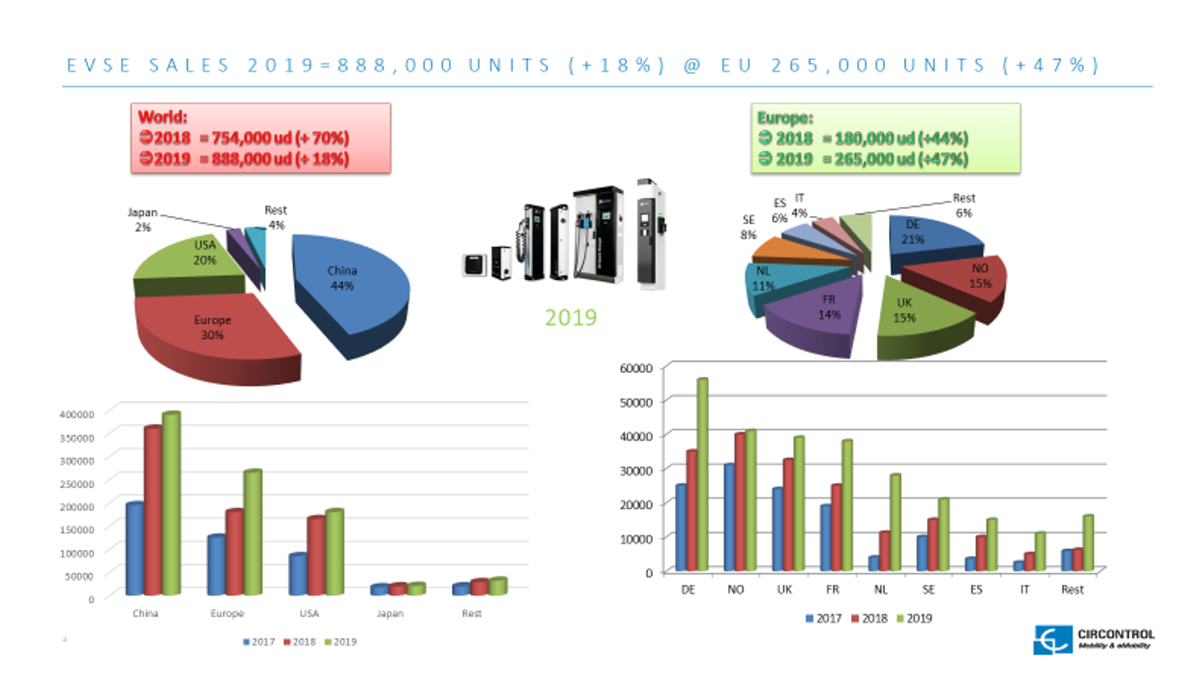

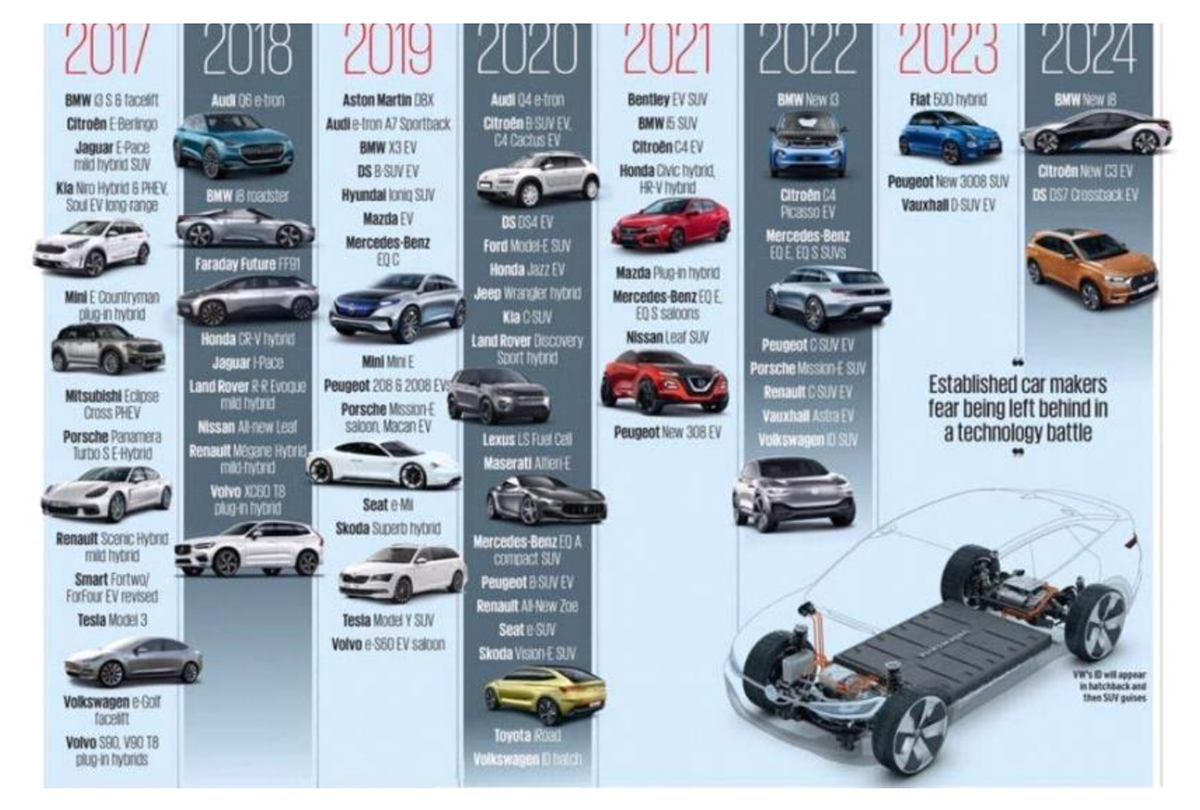

La evolución del mercado de cargadores de VE es (elaboración propia):

Y hay grandes brechas entre los países tal como se observa en el siguiente gráfico.

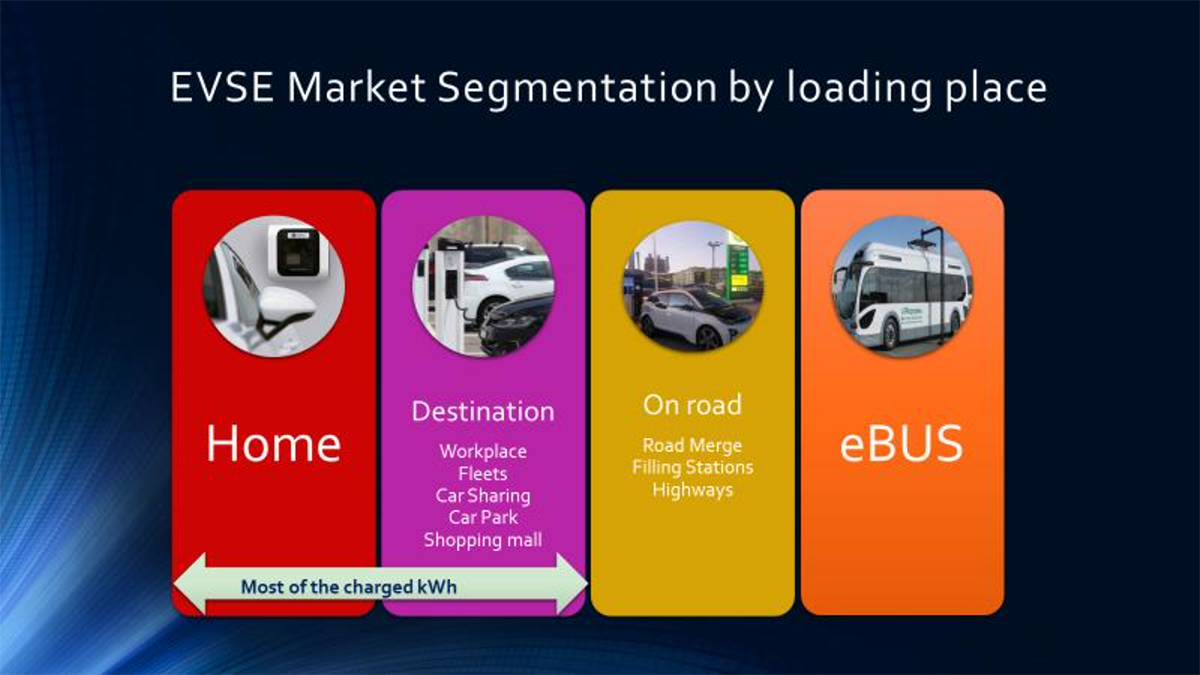

La carga será efectiva en diferentes lugares, pero la carga en el hogar y el lugar de trabajo es la más conveniente para el conductor y el sistema de energía.

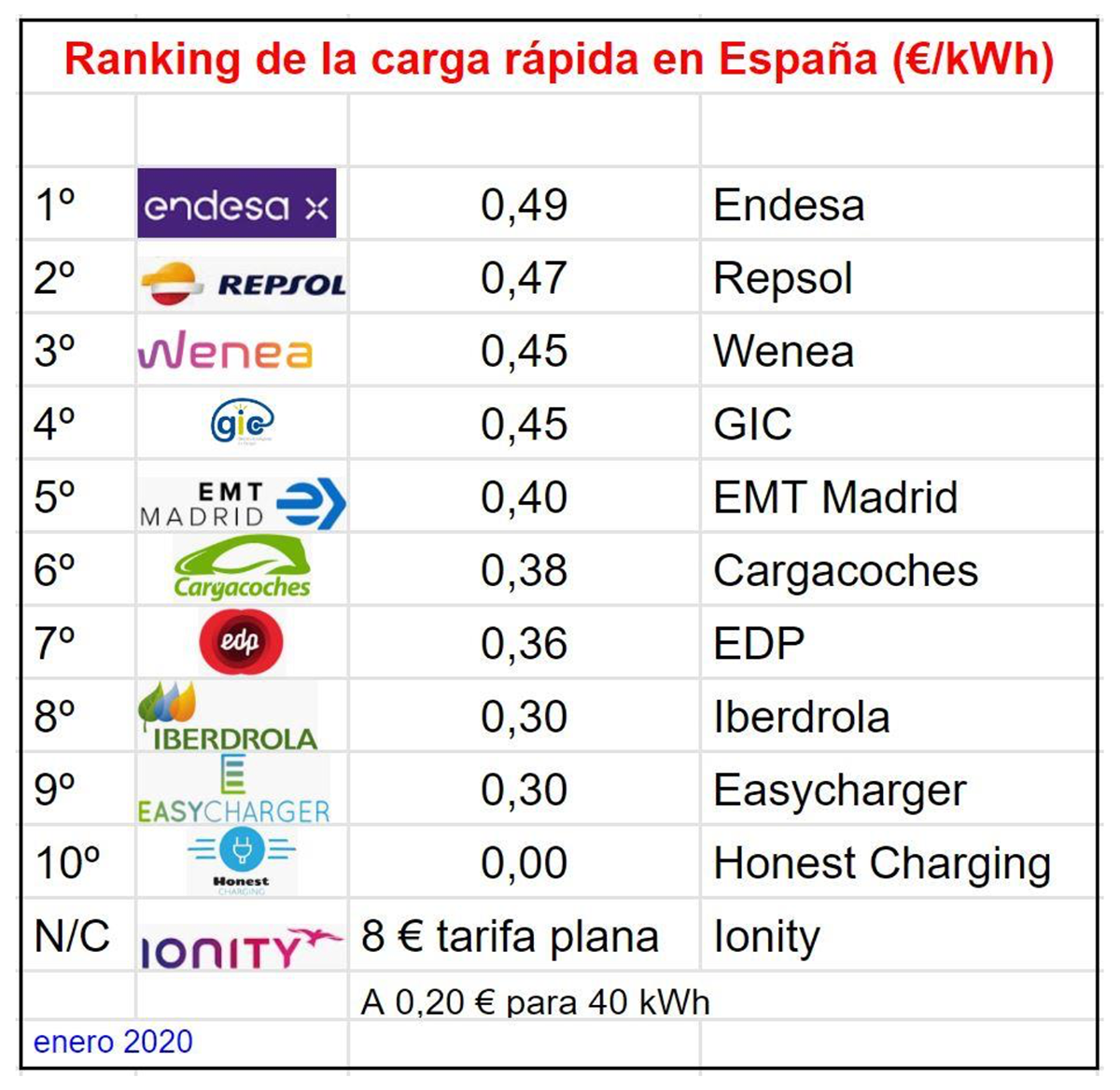

El costo del servicio de carga para los conductores de VE es, hoy en día, diferente dependiendo del país y el operador de carga. En algunos países o lugares, la carga es aún gratuita ya que es esponsorizada por el gobierno o las autoridades locales (normalmente países donde la movilidad eléctrica está empezando). Pero es cada vez mas extendido el modelo de carga con coste asociado, especialmente para la carga publica rápida.

En los lugares donde la recarga se paga los costes no están unificados todavía. Es difícil comparar los precios de los diferentes países porque todavía hay una gran dispersión.

Vamos a poner como ejemplo los precios de España para carga rápida en lugares públicos. Estos son los precios que ofrecen los diferentes operadores (datos de enero 2020).

Escenario europeo, Incentivos y Reglamentos

El sector automovilístico europeo comienza a “ponerse las pilas”. Algunos ejemplos:

- Volvo 2020: Todos los vehículos serán eléctricos o híbridos.

- VW 2025: 80 modelos electrificados; 50 Eléctricos, 30 híbridos.

- BMW 2025: 32 modelos electrificados; 12 Eléctricos, 25 híbridos.

- JLR 2020: Todos los vehículos eléctricos o híbridos.

- Daimler 2025: 25% de los vehículos eléctricos.

- Porsche 2023: 50% de los vehículos eléctricos.

- PSA 2025: Todos los vehículos serán eléctricos o híbridos.

- Renault 2022 (Nissan, Mitsubishi): 12 nuevos modelos eléctricos puros.

Las predicciones del VE para el Mundo del 2025 son: 25 Millones de vehículos electrificados se fabricarán en, aproximadamente, 400 modelos, de los cuales el 20% serán eléctricos puros.

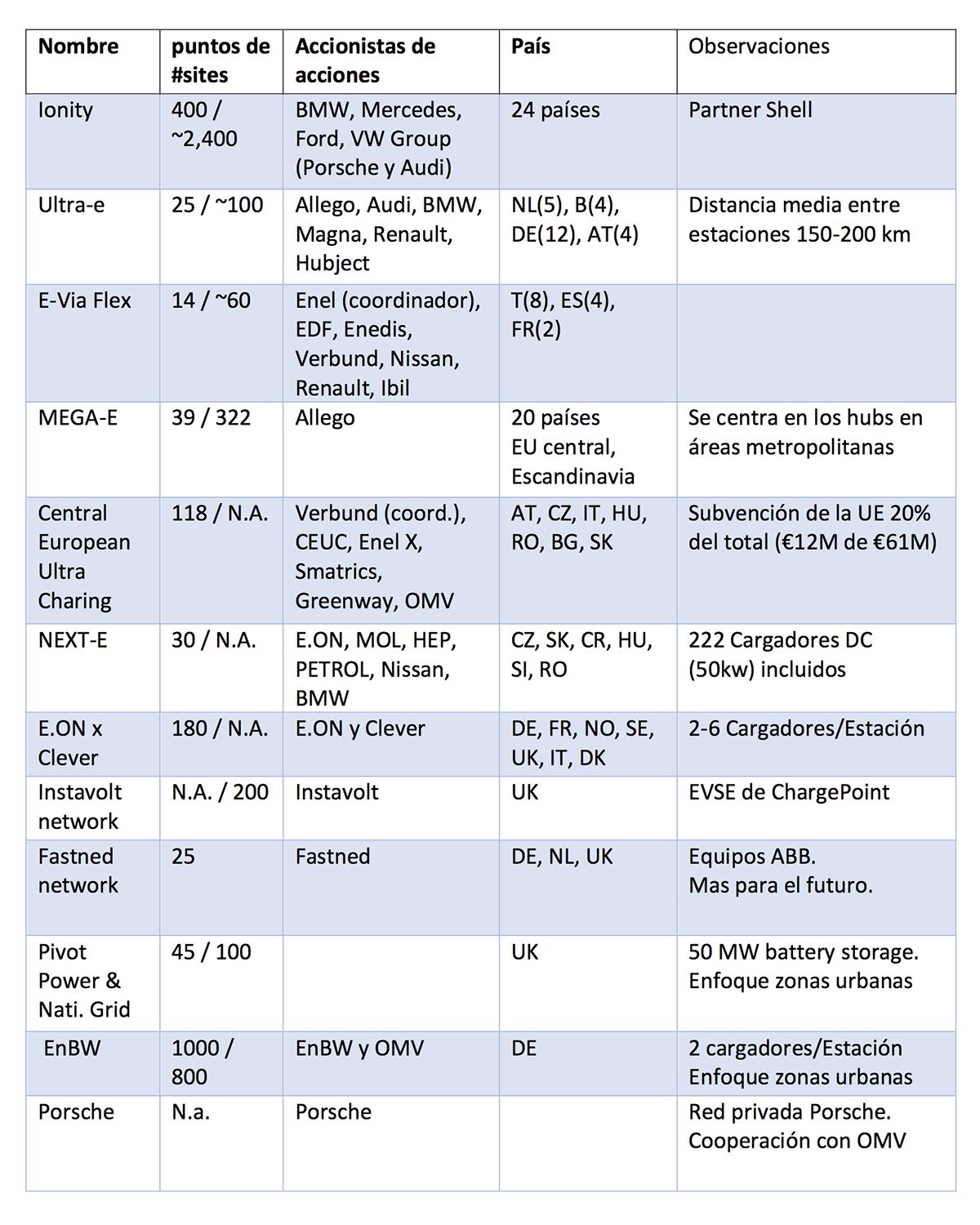

En la actualidad hay muchos proyectos de estaciones de recarga rápida y ultrarrápida (las llamadas “electrolineras”) en Europa. Algunos de los proyectos de carga “ultrarrápida” se muestran a continuación:

Existen subvenciones, incentivos, normas y reglamentos de la UE. Sin embargo, cada país –y a veces las regiones y las ciudades– tienen los suyos propios.

Existe una Directiva Europea 2014/94/UE publicada el 22 de octubre de 2014 sobre la implantación de infraestructuras para combustibles alternativos: Se pide a los Estados miembros de la Unión Europea que creen un número adecuado de puntos de recarga para los vehículos eléctricos (Recomendación: mínimo de 1 punto cada 10 vehículos eléctricos).

Pero en España existen múltiples normativas:

- RD Ley 6 de 2010: Estrategia integral para el impulso del VE, incluyendo la nueva figura del “Gestor de Carga”(“Charge Point Operator”).

- RD 647/2011: Regulación de la actividad del gestor de recarga CPO.

- Ley 24/2013: del Sector Eléctrico, que especifica los derechos y obligaciones del CPO.

- RD 842/2002: REBT al que deben remitirse todas las instalaciones eléctricas, ….

- Real Decreto-ley 15/2018 elimina la figura del gestor de carga.

Por lo tanto, cada país es un reino y hay que estudiar localmente la legislación aplicable.

3. Los retos tecnológicos de la carga del VE

La tecnología EVSE que viene …

Existen diferentes tecnologías necesarias para la carga del VE tales como:

- Gestión dinámica de la potencia de carga del VE.

- Integración de los sistemas de pago existentes a la carga del VE.

- OCPP 2.0: + seguridad, + control + información.

- ISO 15118: Identificación del VE a través de la propia línea eléctrica.

- Roaming 4.0: Interoperabilidad para carga del VE.

- Carga Ultra-rápida en CC: +V+A++++kW.

- V2G – V2H: El VE devuelve energía a la red eléctrica.

- Almacenamiento de energía: baterías a bordo y fuera del VE.

- Carga inalámbrica: Carga por inducción magnética.

Veamos algunos de ellos en un enfoque más profundo.

Gestión dinámica de la potencia de carga del VE

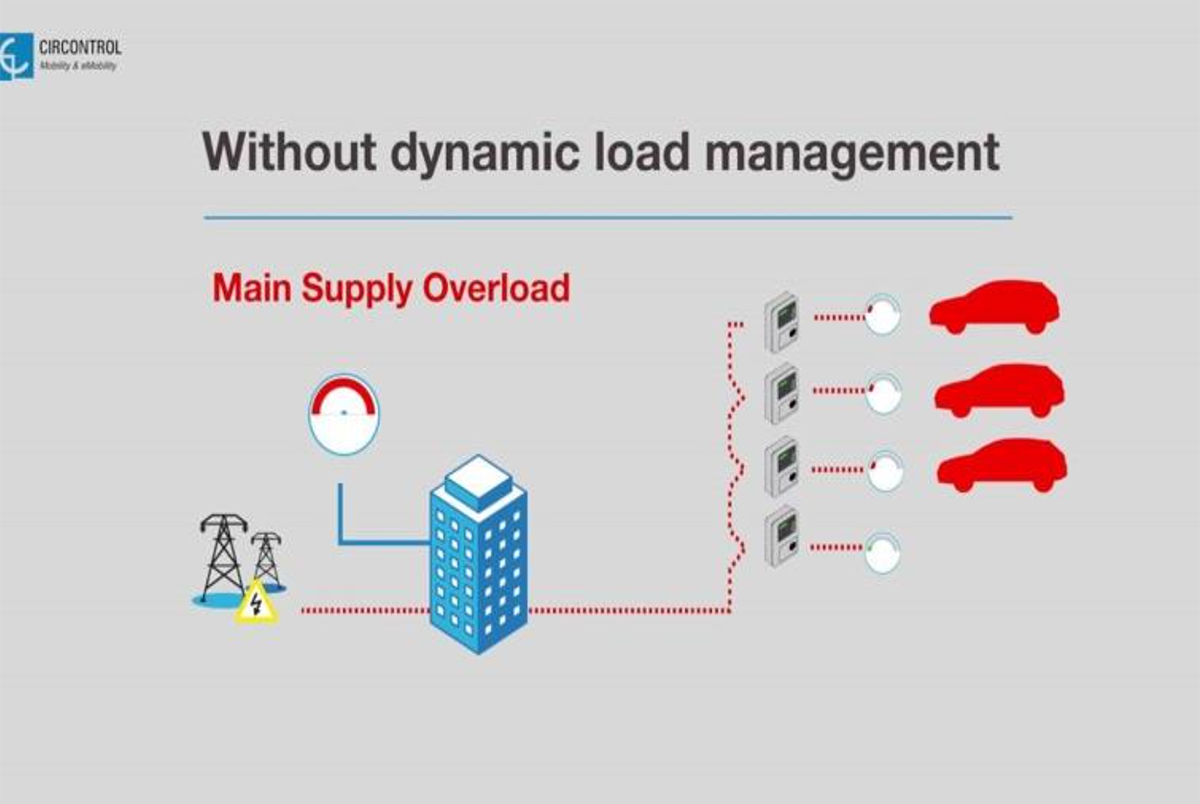

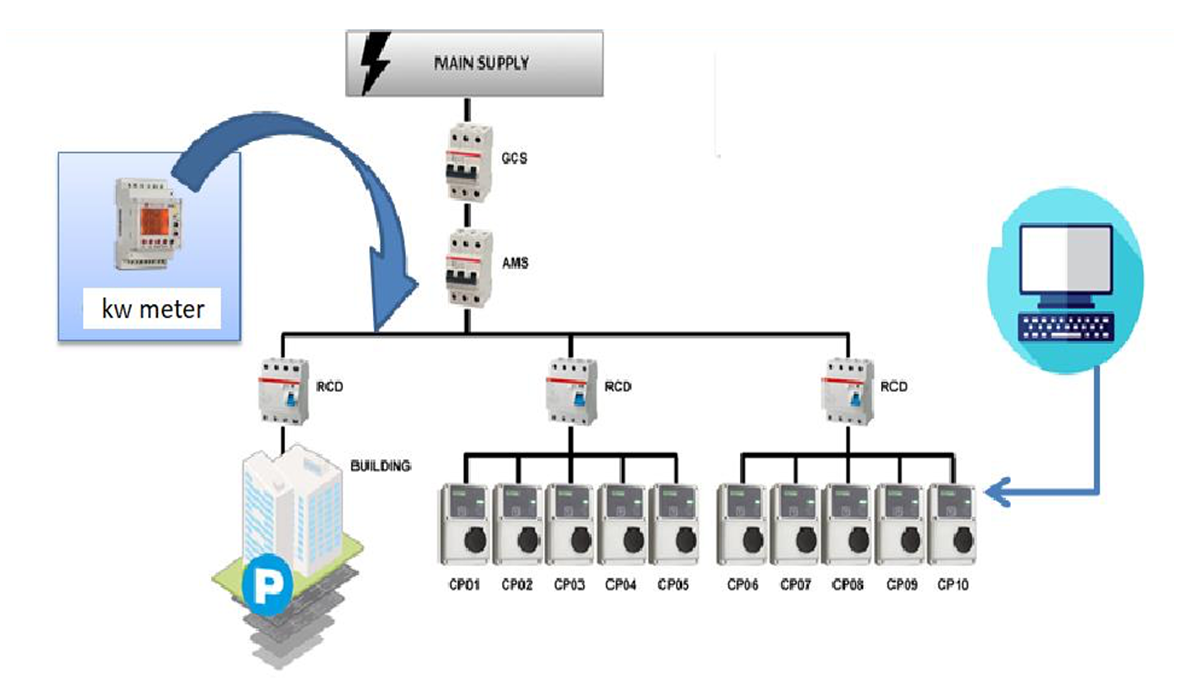

En la mayoría de las viviendas existentes el sistema eléctrico no está diseñando para cargar VE. Es necesario un aumento la potencia contratada con la compañía eléctrica; en algunos casos no es posible (no hay más potencia disponible en la zona) o la inversión es alta. Para nuevas viviendas también es muy recomendable instalar un sistema dinámico de gestión de la demanda de energía.

La instalación de un sistema de gestión de energía dinámica al inicio permitirá cargar el VE más rápido sin necesidad de una actualización costosa de la instalación, evitando cualquier riesgo de apagón cuando se utilizan los aparatos y se carga el VE al mismo tiempo.

En comunidades de propietarios, lugar de trabajo, flotas, parkings públicos, … tenemos varios VE que se quieren cargar al mismo tiempo, en el mismo lugar. Entonces tenemos un problema adicional. No sólo tenemos que cargar todos los VE a la máxima velocidad posible, también tenemos que proteger la instalación del edificio contra un disparo de la protección por sobre corriente.

Se podría aumentar la potencia contratada pero la mayoría de las veces esto no es posible ya sea porque el aumento de potencia no está disponible en esta zona o porque el propietario del edificio no desea invertir más dinero en ello.

Una buena solución para gestionar la potencia disponible en un conjunto de puntos de carga debe tener las siguientes características:

- Evitar el alto costo de la actualización de la instalación

- Optimizar la potencia suministrada por los puntos de carga

- Reducir el tiempo que tarda en cargar completamente una flota

- Supervisar y controlar en tiempo real el estado de cada punto de carga y el consumo en tiempo real

- Instalación adaptable a posibles cambios futuros

La forma de implementar la solución mas adecuada es la siguiente:

Instalar un medidor de potencia para leer el consumo total del edificio. El diferencial de potencia se destina a la carga del VE. Cuando se alcanza la potencia máxima permitida, el control inteligente reduce la carga de los VE utilizando la opción de “derating” en el modo de carga 3.

ISO 15118: Portador de línea de alimentación de identificación EV

- Este sistema simplifica el proceso de recarga de un vehículo eléctrico ya que elimina la necesidad de tarjetas magnéticas o aplicaciones móviles.

- La única acción necesaria es insertar el cable de carga del cargador del vehículo.

- Se basa en la norma internacional ISO 15118, que regula el intercambio automatizado y asegurado de datos entre vehículos y infraestructura de carga (energiza las estaciones de carga a través de un certificado digital en el vehículo).

- La ISO 15118 permite otros casos de uso como la futura conexión de vehículos eléctricos V2G (vehículo a red), cumpliendo con los requisitos de seguridad para la futura infraestructura de carga.

- Una vez que el vehículo está conectado a la estación de carga, los datos de autorización del conductor se transmiten y sincronizan de forma cifrada.

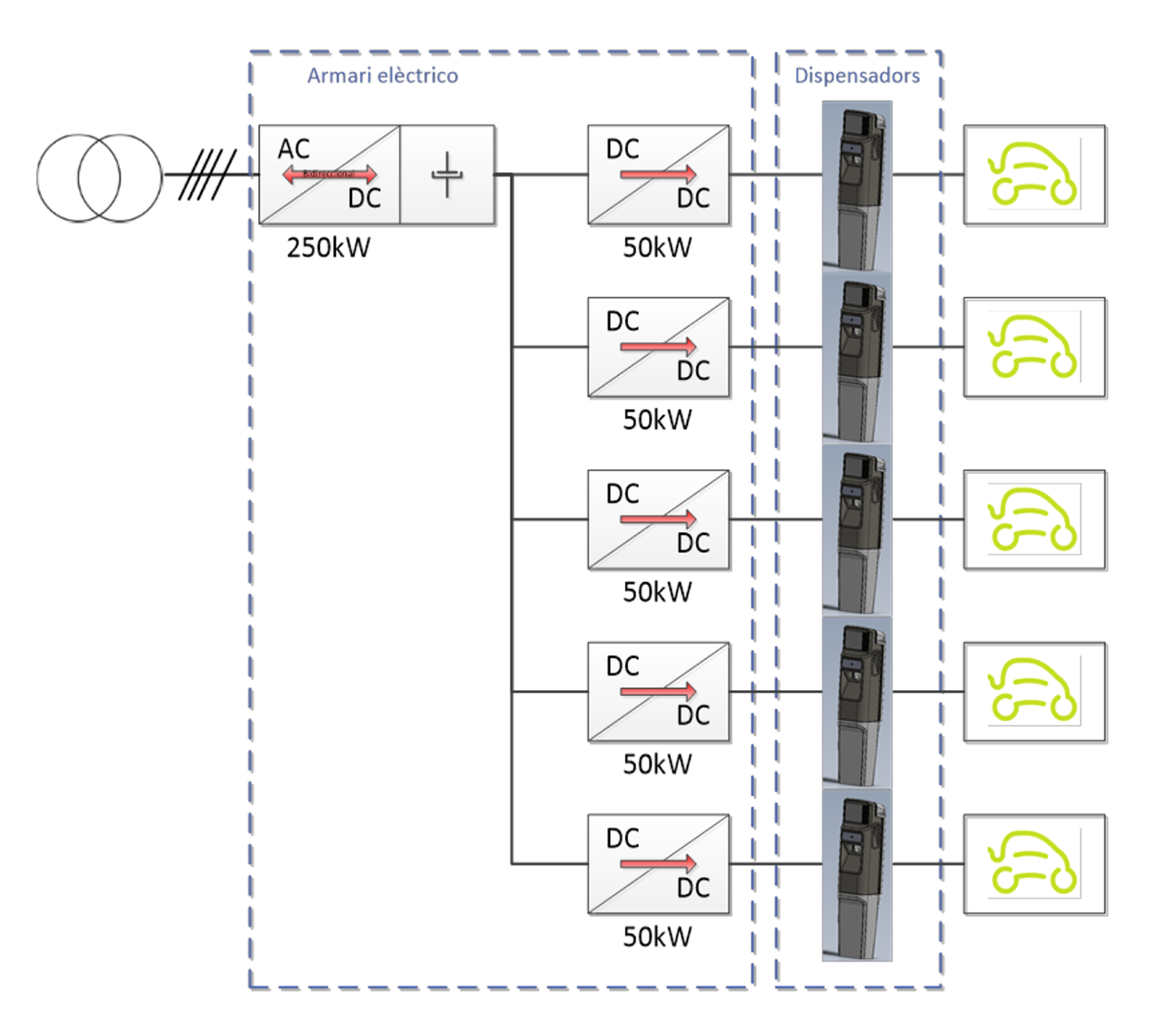

Carga Ultra-Rápida en CC: + V + A + + + + kW

El comienzo del despliegue de carga rápida en Europa comenzó en el año 2010 con el estándar japonés Chademo. Una corriente continua CC se aplicó al coche desde el cargador rápido. La potencia máxima era de 50 kWcc, mientras que la tensión máxima era de 500 Vcc y la corriente máxima era de 125 Acc. En este momento las baterías de los EV más populares eran: 16kWh (Mitsubishi Imiev) o 24kWh (Nissan Leaf). La carga en permitía llenar en 15 min. 12,5kWh, y en 30 min. 25kWh. Era suficiente en ese momento.

Tesla apareció justo después de esto con el despliegue masivo de su “súper cargador” alcanzando la carga de 120kWdc.

En el año 2012 se estableció la Alianza CCS; este fue el comienzo de la carga CC europeo- estadounidense. El estándar CCS fue soportado con clara idea de permitir más potencia que Chademo (hasta 350kW en el futuro). Por lo tanto, la carga Ultrarrápida consiste en aumentar la corriente de carga y / o el voltaje de carga, consiguiendo así mucha más potencia (kW).

Se prevé que la carga ultrarrápida sólo cargará 10-20% de la batería de los VE (la mayor carga se hará en casa y los lugares de trabajo, con cargadores de CA). Sin embargo, es crucial para la movilidad eléctrica implantar esta tecnología con las características siguientes:

- Carga simultánea CC-CC (2xDC).

- Equilibrio de potencia dinámico entre CC-CC.

- Limitación de potencia predefinida en caso de restricciones puntuales de la red.

- Funcionalidad Connect & GO (inicio de sesión activo/inicio de carga activa).

- Los usuarios no tienen que esperar a que el usuario anterior complete su sesión para iniciar una nueva carga en otro conector.

- Función de modo de servicio. Ante cualquier mal funcionamiento de los componentes no vitales para la recarga, el equipo debe ser capaz de seguir cargando.

For these fast charging stations, the most interesting option is to combine a dynamic AC/DC rectifier and a DC/DC converter.

V2G – V2H: EV returns power to the main grid

V2G is an acronym for Vehicle 2 Grid. It describes a system in which plug-in electric vehicles, such as battery electric vehicles (BEVs), plug-in hybrids (PHEVs), or hydrogen fuel cell electric vehicles (LVVs), communicate with the electric grid to sell demand response services by either returning electricity to the grid or limiting its charging rate.

V2H is the same, without sending power to the grid, consuming the energy in the local installation. Therefore, a V2H/V2G EV charger is capable of sending power in two directions (vehicle to the grid or network to the vehicle). Energy can be stored in the EV’s own batteries or outside of it. Charging these batteries could be done from solar energy, in low-voltage DC. There will be the following market requests:

Technology has to prepare to get these systems with adequate power electronics, at reasonable costs.

Energy storage: batteries on board and outside the EV

Energy storage is an opportunity to help:

- achieve higher charging speed (when available local energy is low)

- the electricity grid

- avoid its collapse due to overdemand

- flatten the daily demand curve

The energy to charge an EV can also come from renewable energy, produced locally (e.g. domestic photovoltaic roof) or produced by generation centres (e.g. solar parks or wind farms).

If we take a look at the source of generation energy in different countries we will see that in some of them (for example, Germany, United Kingdom, Netherlands, Denmark, Spain, …) wind generation is important (in Germany it represents 35% of the total annual generation). It could be more, but wind farms are used to regulate electricity production by quickly tracking demand variations (a windmill can be off in seconds). In this case the windmills are not generating electricity even though there is wind. The waste of natural resources is not logical when infrastructure is available. This wind energy could be used to charge EVs.

Energy generated by the sun or wind can be stored to increase power in places where the local electrical system is difficult to increase (expensive or not adequate).

This can be done in low storage (15kWh batteries, medium storage (100kWh) or huge storage (1MWh).

Another possibility of energy storage is on board the car. The energy stored inside the car could be used to help the grid by V2H or V2G, as we have already seen.

The technological challenge is, without a doubt, the batteries. The new generation of batteries should provide a better kW versus volume and weight ratio.

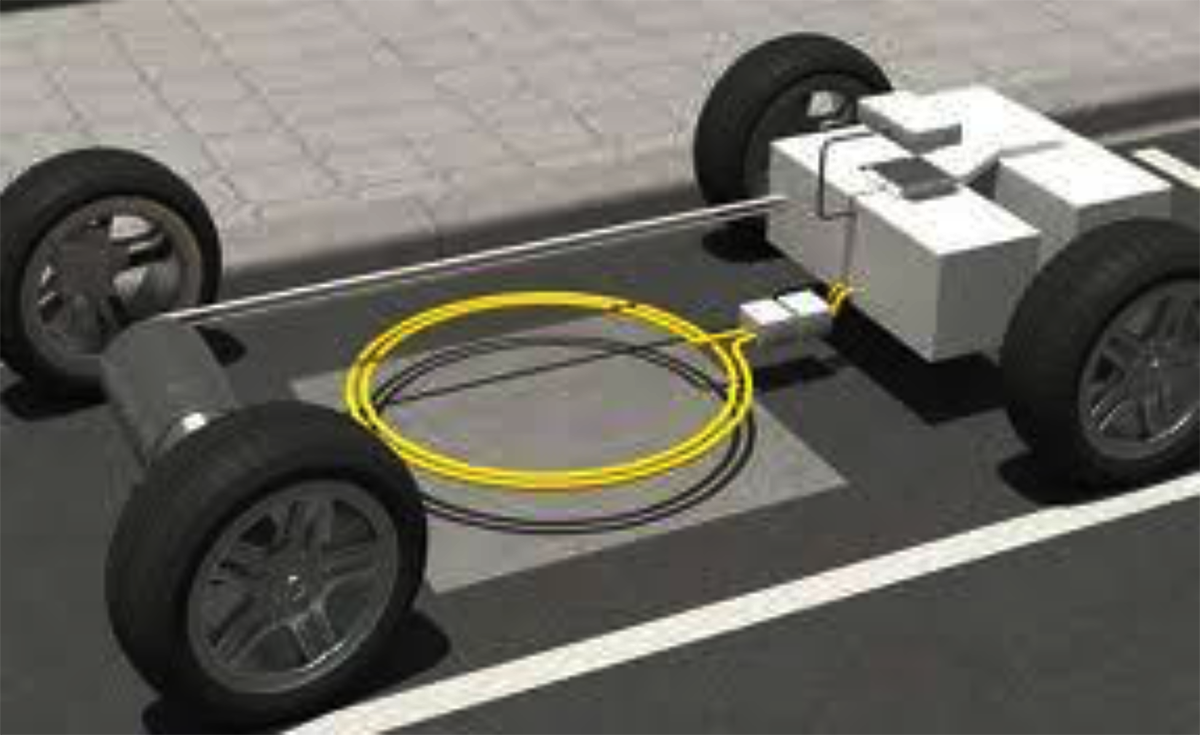

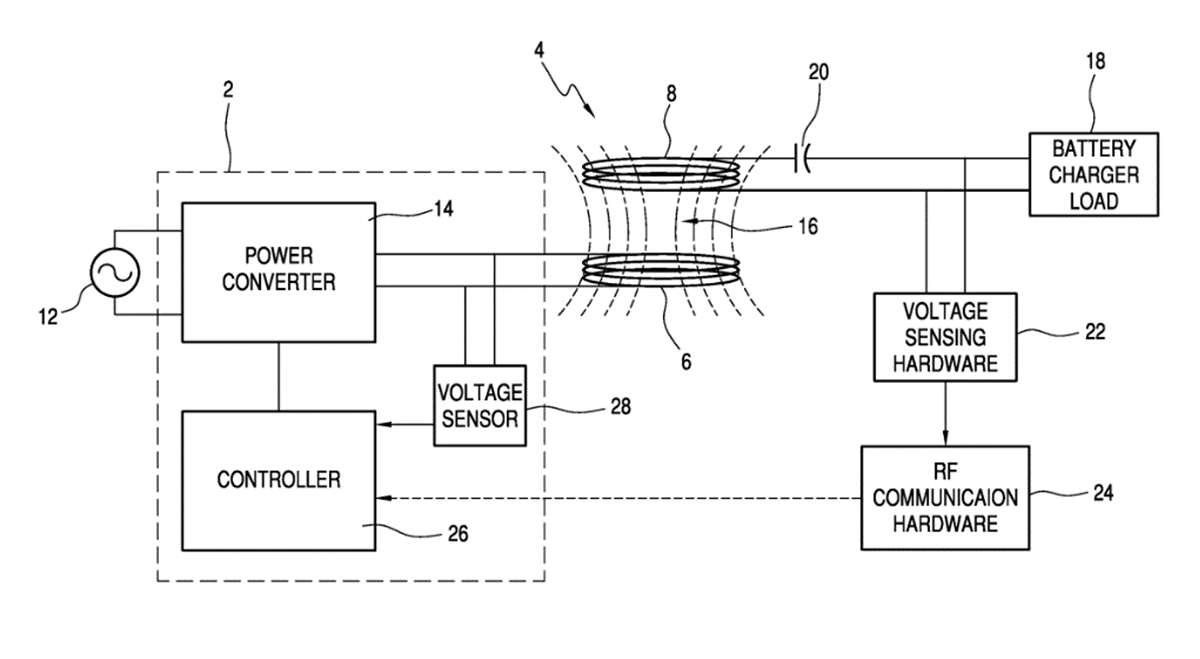

Wireless charging: Magnetic induction charging

Wireless charging consists of charging the EV battery by transferring electrical energy from the mains to the EV by magnetic induction, without cables.

The technology consists of carrying part of the DC charger on board the EV. The EV gets the final AC power and rectifies it to charge its batteries.

This technology could be interesting to implement for small powers (3kW) if its cost were competitive with the conductive cable system. However, for medium or high powers it is not yet clear due to their high power losses and because it is not clear that electromagnetic waves are not harmful to health.

4. Conclusions

- The EV is here to stay.

- The EV market

- In 2017 the world fleet of vehicles was 1.2 Bio, and only 3 Mio were electric (0.25%). By 2030 the prediction is 1.4 Bio, of which 140 Mio would be electric (10%). Europe would be a third of the market.

- By 2030, half of EVs (70 Mio) would have a private charger (home) and every 10 EVs (14 Mio) would have a public charger. One in 20 public chargers would be fast or ultra-fast (1.4 Mio).

- Fast and ultra-fast charging will be necessary, although much of the EV battery recharge would take place at home, at work or at the destination; in short, where the EV is parked for a long time.

- EV charging technology

- In the coming years there will be better communications and interoperability systems (charger – VE – operator – user).

- It will be necessary to manage the power available in the distribution network and the place of charging of the EVs to avoid a local collapse of the network, charging the batteries as quickly as possible at all times.

- The main EV charging technologies will be conductive, with great progress in ultra-fast DC charging, renewables, energy storage and V2G.